溯(su)联股份:产能(neng)利(li)用(yong)率达95%,流体管路巨头加速推进国产替代化,公司,汽(qi)车,零部件(jian)

连续多年位列(lie)行业前列(lie)的溯(su)联塑胶,即将(jiang)亮(liang)相创业板。

2023年6月2日,重庆溯(su)联塑胶股份有限公司(简称:溯(su)联股份)披露招(zhao)股书(shu),拟于近期在深市(shi)发行新股并上市(shi)。

公司本次募投项目预计(ji)使用(yong)募集(ji)资金金额为3.95亿元,其中2.54亿用(yong)于汽(qi)车用(yong)塑料零部件(jian)项目,1亿用(yong)于补充营运基金,4千万用(yong)于汽(qi)车零部件(jian)研发中心项目。预计(ji)本次拟向社会公开发行不超过(guo)2501.00万股股份。

图/招(zhao)股书(shu)

公司本次募集(ji)资金拟投资项目中的“汽(qi)车用(yong)塑料零部件(jian)项目”主要建设(she)目的为扩(kuo)大公司现有汽(qi)车用(yong)流体管路及塑料零部件(jian)的产能(neng),优化生产设(she)备,充实产品类型,缓解公司产能(neng)不足的问(wen)题。该项目目前已完成(cheng)项目备案、环评等相关手续,项目建设(she)期为24个月,第3年生产达到设(she)计(ji)能(neng)力的60%,第4年生产达到设(she)计(ji)能(neng)力的80%,第5年完全达产。

公司目前正处于产能(neng)爬坡、业绩迅速放量的重要阶段,在国家政策支持和市(shi)场消费升级的加持下,公司未来发展拥有广阔的空间和巨大的潜力。

业绩稳步爬坡,位列(lie)行业潮头

作为国内最(zui)具竞争力的塑料尼龙管路企业之一,溯(su)联凭借极强的研发能(neng)力和市(shi)场竞争力占据行业领先(xian)地位。

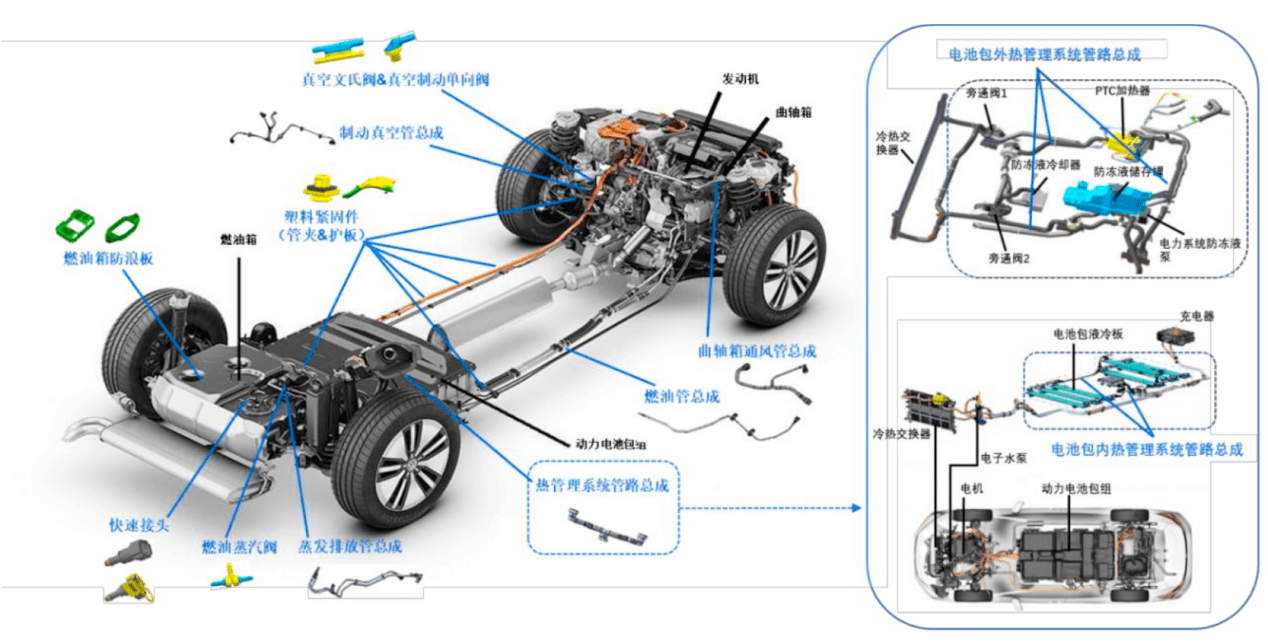

目前公司主营业务为汽(qi)车用(yong)塑料流体管路产品及其零部件(jian)的设(she)计(ji)、研发、生产及销售(shou)。公司专注为下游汽(qi)车整车制造商提供以(yi)尼龙等高分子(zi)材料为主要原材料的汽(qi)车燃油管路总成(cheng)、汽(qi)车蒸发排放管路总成(cheng)等7大类、2000余种规格产品,主要适用(yong)于燃油车及新能(neng)源车、储能(neng)系统(tong)等。

公司各类产品在汽(qi)车中的具体分布图/招(zhao)股书(shu)

据了解,公司的研发投入和能(neng)力持续处于行业领先(xian)水平,目前拥有专利(li)88项,其中发明专利(li)20项,极强的行业竞争力让溯(su)联始终处于行业潮头。

资料显示,自2003年获(huo)得首个快速接头专利(li)以(yi)来,公司成(cheng)为国内最(zui)早实现汽(qi)车管路快速接头量产的企业之一。自此,公司发展形成(cheng)了三大核心技术:快速接头锁紧结构技术及生产工艺技术、流体管路控制阀技术与消音器及生产工艺技术、流体管路制备核心工艺技术及装置,满足了客(ke)户在连接可(ke)靠性、阀门低压(ya)开启(qi)与持久密封性、噪(zao)音控制等方面的需求。

借助快速接头的专利(li)优势,公司整合了流体接头设(she)计(ji)和制造以(yi)及其他注塑零件(jian)、模具设(she)计(ji)和制造,形成(cheng)了完整的零部件(jian)研发、制造链条。并通过(guo)为众多公司提供管路产品,赢得了国内自主品牌和部分合资品牌整车制造企业的认可(ke)。

此外,公司研发的第一款汽(qi)车燃油管路系统(tong)快速接头,打破了外资管路接头品牌的价(jia)格垄断,降低了客(ke)户的整车制造成(cheng)本。在新能(neng)源汽(qi)车流体管路的连接件(jian)技术上,公司研发出第一款受到整车厂和主要动力电池制造商认可(ke)的动力电池包专用(yong)水管接头,与外资品牌相比(bi)具有更优秀的综(zong)合性能(neng),进一步夯实了公司的行业地位。

2020-2022年间,公司研发费用(yong)分别为2086.11万元、2786.32万元和3841.71万元,研发投入总体保(bao)持逐年增长的趋势;研发费用(yong)占当期营业收入比(bi)重分别是3.57%、3.84%和4.52%,与同行业可(ke)比(bi)公司平均水平基本一致。公司核心技术产品实现收入5.0亿、6.5亿和7.6亿,占产品收入比(bi)重分别为85.61%、89.87%和89.52%,核心技术产品的销售(shou)收入占比(bi)总体呈上升趋势。

图/招(zhao)股书(shu)

近年来,公司的核心竞争力不断加强,业绩处于爬坡时期。

新能(neng)源业务提振,毛利(li)营收逐年提升

受益于公司业务拓展和新能(neng)源业务需求提振,溯(su)联营收规模呈现稳步增长态势。

随着我国汽(qi)车零部件(jian)行业稳定发展,本土企业依靠研发水平和制造工艺不断提升,在诸多领域实现了突破,自主零部件(jian)产品质量稳定,性价(jia)比(bi)高,开始参与全球竞争,通过(guo)成(cheng)本优势进行深度替代。同时,汽(qi)车整车行业呈现的新能(neng)源化、轻量化、国产替代化趋势,与之相匹配的零部件(jian)行业也因此迎来了新的机遇。

塑料因较低的自重,良好的机械性能(neng)、耐腐蚀和耐高温等特(te)点,在汽(qi)车领域得到广泛(fan)应用(yong),以(yi)塑代钢成(cheng)为应用(yong)趋势,工程塑料对传统(tong)橡胶的替代也逐步开始。公司紧紧抓住这一行业发展趋势,与国内多家主要整车厂及零部件(jian)生产厂商建立了良好的合作关系。

资料显示,公司已经(jing)成(cheng)为比(bi)亚迪、长安汽(qi)车、上汽(qi)通用(yong)五菱等30余家整车制造企业的一级供应商;同时,公司向宁德时代、欣旺(wang)达等零部件(jian)生产厂商提供流体管路总成(cheng)及相关零部件(jian)产品。2020-2022年度公司动力系统(tong)管路总成(cheng)在我国汽(qi)车市(shi)场的占有率分别约为9.59%、10.12%和9.40%;剔除纯电动汽(qi)车的影响,公司动力系统(tong)管路总成(cheng)占有率分别为10.03%、11.31%和11.75%。

2020-2022年,公司的营业收入分别为5.85亿元、7.26亿元和8.50亿元,2021年和2022年同比(bi)分别增长24.07%和17.00%,复合增长率为20.48%;扣除非经(jing)常性损益后归属于母(mu)公司的所有者(zhe)的净利(li)润分别为0.83亿元、1.07亿元、1.51亿元,年复合增长率达到34.66%,呈现良好的成(cheng)长性。2022年,公司新能(neng)源热管理系统(tong)管路总成(cheng)营收贡献占比(bi)18.19%,同比(bi)增长近18倍。

图/招(zhao)股书(shu)

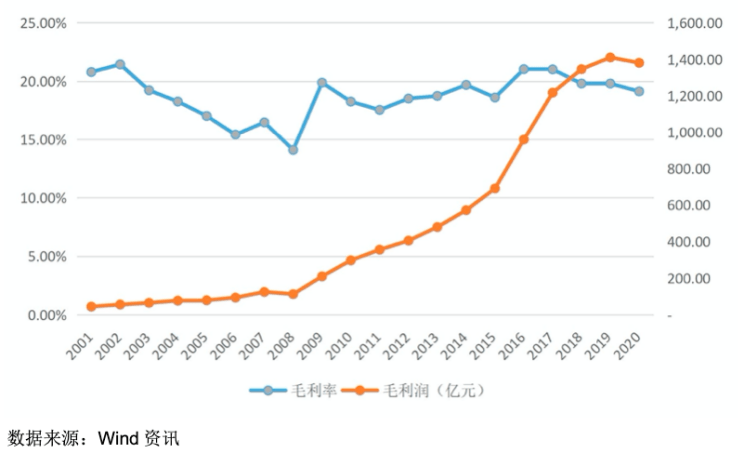

随着我国汽(qi)车产销量、保(bao)有量的不断提高,汽(qi)车零部件(jian)行业的毛利(li)润水平不断提升。2016年以(yi)来,我国汽(qi)车零部件(jian)行业毛利(li)润呈快速增长趋势,2016年同比(bi)增长率达38.86%;2017-2020年,我国汽(qi)车零部件(jian)行业毛利(li)润增长率分别为27.01%、10.57%、4.77%和-2.10%,增长率逐渐降低,行业毛利(li)润水平逐步趋于平稳。我国汽(qi)车零部件(jian)行业毛利(li)率水平较为稳定,近10年来始终维持在20%左右。

图/招(zhao)股书(shu)

从长期来看,我国汽(qi)车市(shi)场的容量仍将(jiang)不断提升,有利(li)于我国汽(qi)车零部件(jian)行业稳定发展,会带(dai)动流体管路细分行业的持续增长。

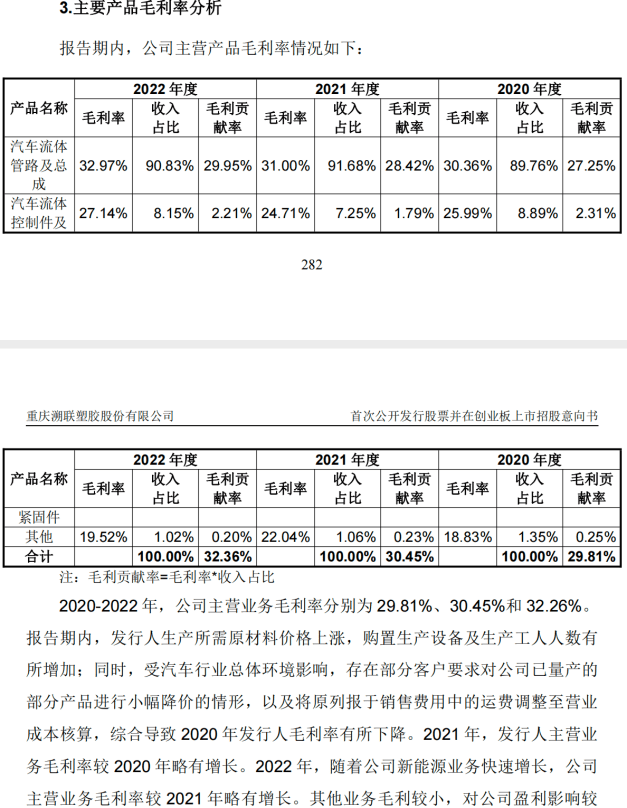

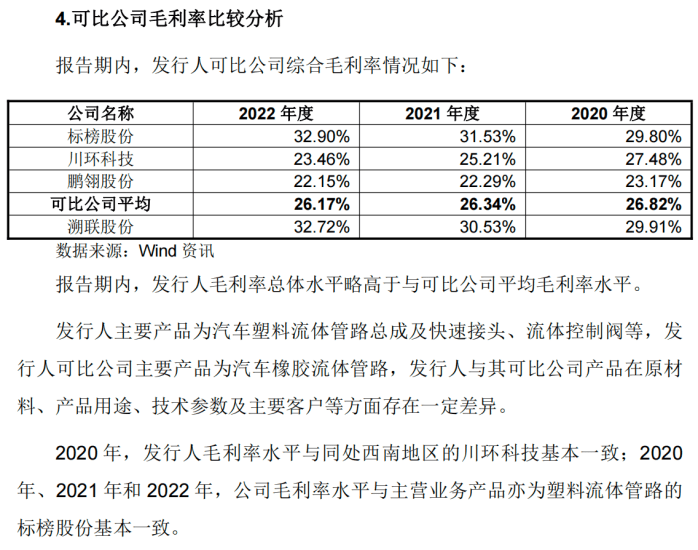

招(zhao)股资料显示,近年来支撑营收增长中的汽(qi)车流体管路及总成(cheng)业务,营收占比(bi)始终维持在90%左右,此外,其毛利(li)率呈现逐年增长态势,保(bao)证了整体毛利(li)率的接连增长。2020-2022年,公司主营业务毛利(li)率分别达到29.81%、30.45%和32.26%,略高于可(ke)比(bi)公司平均毛利(li)率水平。

图/招(zhao)股书(shu)

图/招(zhao)股书(shu)

业绩提升的同时,溯(su)联也在逐步扩(kuo)大市(shi)场空间,聚焦国产替代化。

研发紧跟趋势利(li)导(dao),加速国产替代化

在新能(neng)源汽(qi)车及汽(qi)车轻量化需求下,塑料流体管路将(jiang)具备更大市(shi)场空间。

我国自主零部件(jian)产品质量稳定,性价(jia)比(bi)高,具备参与全球竞争及进口替代优势。根据2018年前瞻研究院数据显示,我国汽(qi)车零部件(jian)市(shi)场中,70%以(yi)上市(shi)场份额被(bei)外资背景企业占据,在汽(qi)车电子(zi)等高端汽(qi)车零部件(jian)领域,外资背景企业占据超过(guo)90%以(yi)上的市(shi)场份额,替代空间巨大。

此外,在汽(qi)车市(shi)场竞争加剧的市(shi)场背景下,为避免海外零部件(jian)断供风险,很多整车厂将(jiang)本土优质供应商纳入配套体系,进一步加速了汽(qi)车流体管路国产化的进程。

2016年,由国家制造强国建设(she)战略咨询委员会、工信部牵头编制的《节能(neng)与新能(neng)源汽(qi)车技术路线图》明确提出:至(zhi)2030年,乘用(yong)车新车油耗为3.2升/百公里(li),商用(yong)车油耗同步国际先(xian)进水平。此外,2020年开始逐步实施的《第六阶段轻型汽(qi)车和重型汽(qi)车国六排放标(biao)准》也对汽(qi)车排放标(biao)准作出了严(yan)格规定。国家对汽(qi)车节能(neng)减(jian)排要求不断提高,倒(dao)逼汽(qi)车轻量化成(cheng)为必然趋势,耐高温、耐高压(ya)、耐腐蚀、质量轻、防渗漏便成(cheng)为了汽(qi)车流体管路发展的主要方向。

同时,近年来在我国大力推广、发展新能(neng)源汽(qi)车背景下,适用(yong)于新能(neng)源汽(qi)车的管路总成(cheng)产销量也随之增加。新能(neng)源汽(qi)车由于其电驱动、动力总成(cheng)体积较小、功率密度较高等特(te)点,对适用(yong)于新能(neng)源汽(qi)车的管路总成(cheng)在轻量化、耐高温、导(dao)热性及绝缘性等方面均提出了更高要求。

在上述汽(qi)车发展趋势及管路总成(cheng)发展需求下,塑料管路因具备防锈蚀、防腐蚀、导(dao)热系数低等全面优点,将(jiang)在汽(qi)车轻量化、节能(neng)化以(yi)及新能(neng)源汽(qi)车的发展中发挥(hui)更重要的作用(yong),塑料汽(qi)车管路的市(shi)场规模也将(jiang)不断扩(kuo)大。

公司目前相关工艺技术与工艺装置已广泛(fan)应用(yong)于公司快速接头、燃油管路总成(cheng)、蒸发排放管路总成(cheng)、曲轴箱强制通风管路总成(cheng)、真空制动管路总成(cheng)等产品的批(pi)量生产,通过(guo)对汽(qi)车流体管路生产工艺技术的应用(yong),极大提高了公司的生产效率及质量水平。

截至(zhi)目前,公司已获(huo)得新能(neng)源车型产品项目定点1,200余件(jian),产品覆盖(gai)比(bi)亚迪、长安汽(qi)车、赛力斯、小鹏汽(qi)车、岚图汽(qi)车、欣旺(wang)达、国轩(xuan)高科、蜂巢能(neng)源、纳百川(chuan)、宁德时代等新能(neng)源主要客(ke)户,新能(neng)源业务订单充足。此外,公司为客(ke)户开发的乘用(yong)车氢能(neng)源燃料电池管路计(ji)划于2022年进入量产阶段,在新能(neng)源业务领域具有技术领先(xian)性。

市(shi)场规模扩(kuo)大、国产替代率提升、新能(neng)源车增量……行业机遇背景下,公司不断增长的产能(neng)已经(jing)接近满产,2022年,公司产能(neng)提升至(zhi)3044.12万件(jian)、利(li)用(yong)率提升至(zhi)95.85%,呈现上升态势。此次IPO募资继续扩(kuo)产升级,将(jiang)持续打开溯(su)联股份业绩增长空间。

图/招(zhao)股书(shu)